Notícias

Notícia

SP: Conheça os procedimentos para reconhecimento de créditos de ICMS concedidos por outros Estados

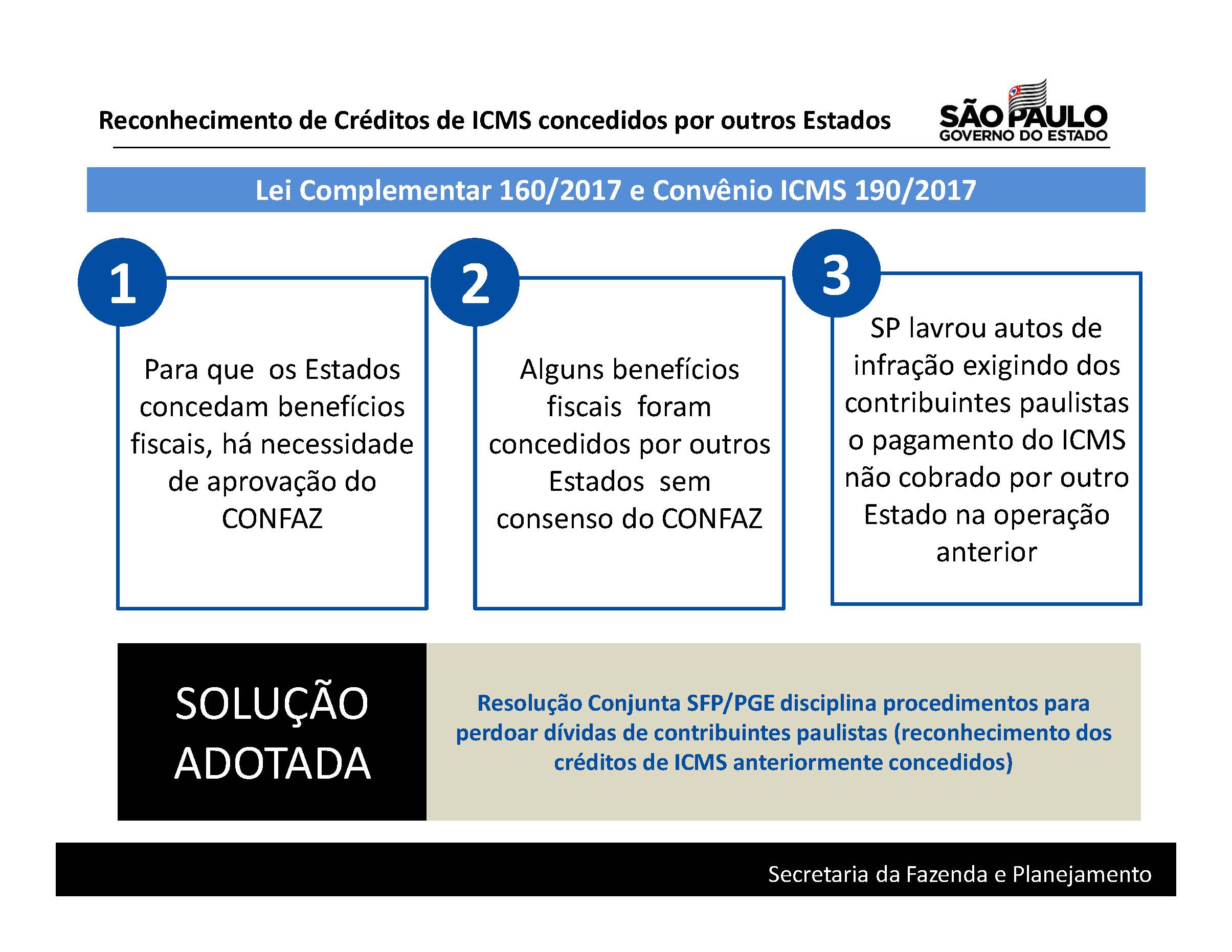

O Governo do Estado de São Paulo adequou a legislação paulista à Lei Complementar nº 160/2017 e ao Convênio 190/2017, que estabeleceram as condições para a regularização de créditos de ICMS concedidos por outros estados. A Resolução Conjunta SFP/PGE nº 1/2019, publicada na edição desta quarta-feira (8) do Diário Oficial, determina os procedimentos necessários para os contribuintes requererem os reconhecimentos desses créditos.

O Governo do Estado de São Paulo adequou a legislação paulista à Lei Complementar nº 160/2017 e ao Convênio 190/2017, que estabeleceram as condições para a regularização de créditos de ICMS concedidos por outros estados. A Resolução Conjunta SFP/PGE nº 1/2019, publicada na edição desta quarta-feira (8) do Diário Oficial, determina os procedimentos necessários para os contribuintes requererem os reconhecimentos desses créditos.

“A medida traz segurança jurídica para empresas paulistas que discutem autos de infração do ICMS tanto no âmbito administrativo, no Tribunal de Impostos e Taxas (TIT), quanto em ações judiciais”, destaca o secretário da Fazenda e Planejamento, Henrique Meirelles.

O Estado de São Paulo reconhecerá os créditos de ICMS após a verificação do atendimento das exigências, entre elas a confirmação de que os débitos de ICMS são de fato decorrentes de benefícios fiscais concedidos anteriormente à edição da Lei Complementar nº 160/2017 – e, portanto, irregulares até aquela data – e a confirmação de que houve o atendimento de todas as condições por parte do Estado de origem.

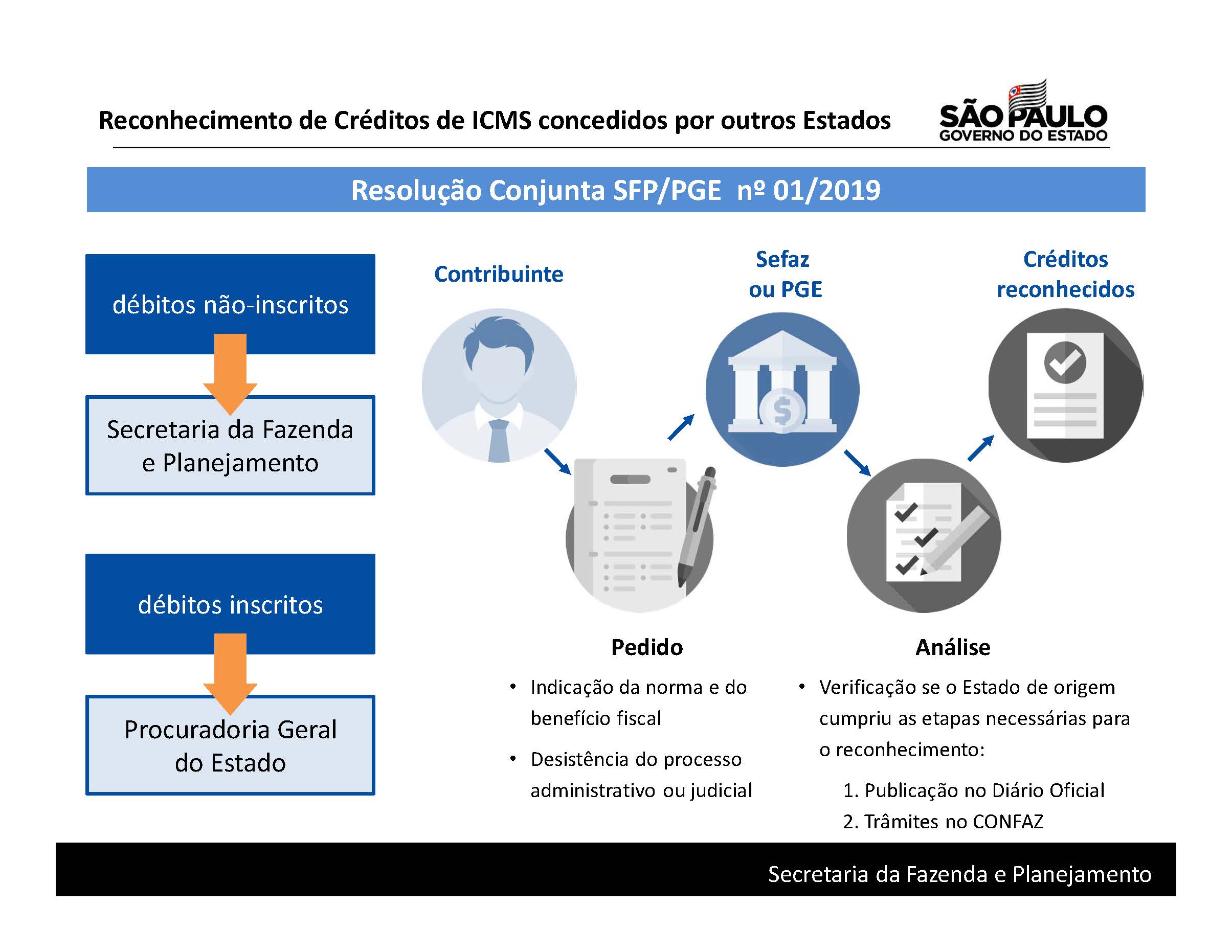

Para tanto, o contribuinte paulista deve apresentar pedido à Secretaria da Fazenda e Planejamento ou à Procuradoria Geral do Estado (PGE), conforme a situação do débito fiscal (não inscrito ou inscrito em dívida ativa, respectivamente). Os requerimentos devem ser específicos, indicando qual o item do auto de infração está incluído no pedido. A apresentação suspenderá o julgamento do auto de infração no contencioso administrativo, ou o encaminhamento para a inscrição do débito na Dívida Ativa, ou a ação judicial, conforme o caso.

“Com a publicação da Resolução, a PGE está integrada à Fazenda para análise dos protocolos referentes aos autos de infração e para o atendimento mais rápido possível, com procedimentos eficientes”, afirma Maria Lia Pinto Porto Corona, procuradora Geral do Estado de São Paulo.

Atendidos todos os requisitos, será efetivada a renúncia/desistência de ações judiciais, impugnações, defesas e recursos administrativos do contribuinte, e os créditos de ICMS serão reconhecidos. Não sendo o caso de regularização, terá prosseguimento o julgamento do auto de infração, bem como a inscrição do débito na Dívida Ativa ou a ação judicial.

Mais informações podem ser obtidas no portal da Secretaria da Fazenda e Planejamento, para débitos não inscritos (portal.fazenda.sp.gov.br/servicos/parcelamento-icms/), ou no portal da Procuradoria Geral do Estado, para débitos inscritos (dividaativa.pge.sp.gov.br).

Lei Complementar 160/2017

A competição entre os Estados para atrair investimentos e empregos acabou gerando a chamada guerra fiscal, já que muitas unidades da Federação concederam benefícios fiscais em desacordo com a legislação.

Dado esse cenário, a Lei Complementar nº 160/2017 foi editada pelo Governo Federal para colocar fim à competição, criando regras mais flexíveis para a concessão de benefícios e garantindo aos estados a continuidade dos empreendimentos atraídos por meio desses incentivos. O Convênio ICMS nº 190/2017 estabeleceu condições para tal regularização.